Điều kiện thương mại DAT/DAP/DDP Trong Vận Tải Hàng Không

Chữ cái D xuất phát từ “Delivered” trong nhóm điều kiện term D khi vận chuyển hàng hoá bằng đường hàng không thể hiện rằng đây là nhóm các điều khoản quy định người bán hoàn thành nghĩa vụ của mình khi đã giao hàng cho người mua tại điểm đến cuối theo quy định. Thông qua bài viết với chủ đề “Tìm hiểu về điều kiện DAT/DAP/DDP trong vận tải hàng không”, Chúng tôi sẽ cùng đọc giả giải mã trách nhiệm và chi phí giữa bên bán và bên mua cũng như xác định được địa điểm chuyển giao rủi ro khi vận chuyển hàng hóa bằng đường hàng không theo điều kiện thương mại DAT/DAP/DDP. Chúng ta cùng bắt đầu nhé!

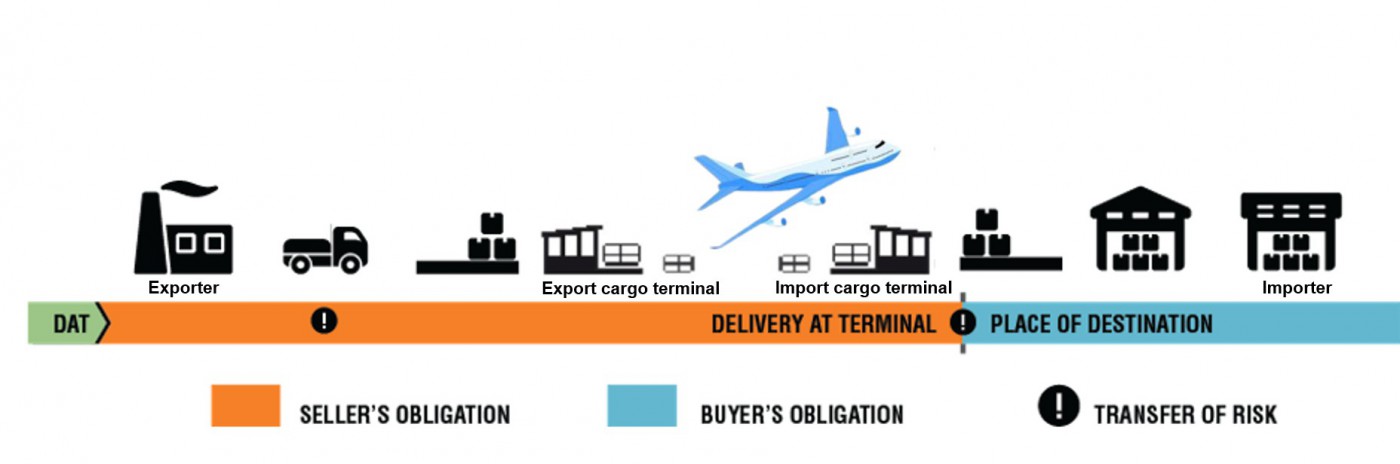

Điều kiện DAT – Giao tại bến

DAT (Delivered at Terminal) – Giao tại bến. Trong vận tải hàng không, “Bến” ở đây chính là nhà ga hàng hóa (Air cargo Terminal). Có thể hiểu nhà ga hàng hóa giống như một HUB trung chuyển mà mọi cá nhân/đơn vị gửi/nhận hàng thông qua đường hàng không cần phải tới. Đây là nơi sẽ xử lý luồng hàng hóa ra/vào sân bay, đảm bảo an ninh, an toàn hàng không. Một số nhà ga hàng hóa tại Việt Nam có thể kể đến như kho SCSC, kho TCS (thuộc sân bay quốc tế Tân Sơn Nhất); kho NTCS, ACSV và ALSC (thuộc sân bay quốc tế Nội Bài)

Theo điều kiện giao hàng DAT, người bán cần phải:

- Chuẩn bị hàng hoá đầy đủ theo đúng như qui định của Hợp đồng thương mại

- Hoàn tất việc bốc hàng lên phương tiện vận tải nội địa (xe tải) cũng như làm thủ tục thông quan xuất khẩu và chịu mọi chi phí về việc thông quan xuất khẩu.

- Người bán phải thuê phương tiện vận tải nội địa để vận chuyển hàng ra nhà ga hàng hóa/sân bay và chịu mọi rủi ro và tổn thất về hàng hóa trước khi hàng được giao cho người vận tải đầu tiên.

- Về trách nhiệm chi phí, người bán sẽ thanh toán phí địa phương (Local charge) tại sân bay đi, sân bay đến và thanh toán cước hàng không từ sân bay xuất khẩu đến sân bay nhập khẩu.

***Điểm chuyển giao rủi ro: Đối với hàng hoá vận chuyển bằng máy bay dưới điều kiện DAT, nghĩa vụ hàng hoá của người bán kết thúc khi hàng được dỡ xuống an toàn từ máy bay chở hàng tại sân bay đích

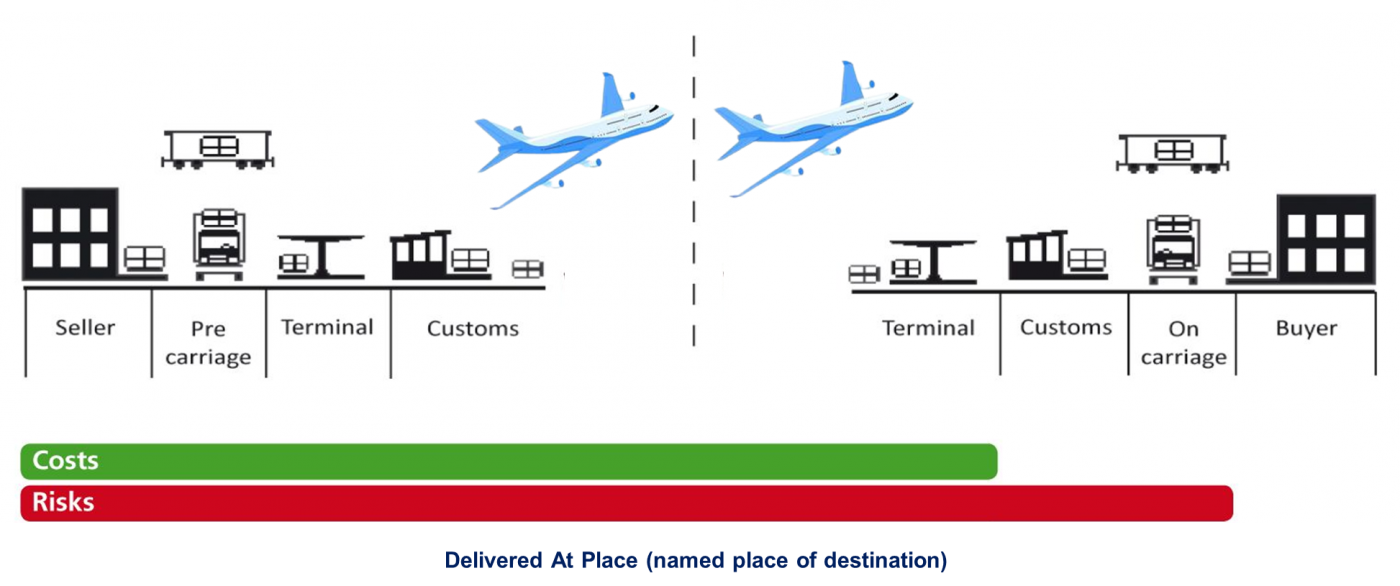

Điều kiện DAP – Giao hàng tại nơi đến

DAP là một trong các điều kiện của hệ thống các điều kiện incoterm. DAP là viết tắt của Delivery at Place, nghĩa là giao hàng tại nơi đến. Với điều kiện này, người bán sẽ chịu mọi chi phí và rủi ro phát sinh để đưa hàng hóa đến nơi đến đã chỉ định, vì vậy khi giao kết hợp đồng các bên nên quy định rõ địa điểm cụ thể tại nơi đến.

Nếu ở điều kiện DAT, trách nhiệm hàng hoá của người bán hoàn thành khi hàng được dỡ xuống an toàn từ máy bay chở hàng tại sân bay đích thì trong DAP, incoterm nhấn mạnh thực tế rằng địa điểm đích có thể là bất kỳ đâu chứ không riêng gì “cảng, bến, ga (terminal)”. Tuy nhiên, nếu điểm đó không phải là sân bay cảng nhập thì người bán phải đảm bảo rằng địa điểm muốn giao hàng phải là địa điểm tại mà mình có khả năng dỡ hàng xuống.

Trách nhiệm của người bán trong điều kiện DAP tương đồng với DAT.

***Điểm chuyển giao rủi ro: Đối với hàng hoá vận chuyển bằng máy bay dưới điều kiện DAP, nghĩa vụ hàng hoá của người bán kết thúc khi hàng được dỡ xuống an toàn tại bất kỳ đâu theo thoả thuận của người mua và người bán.

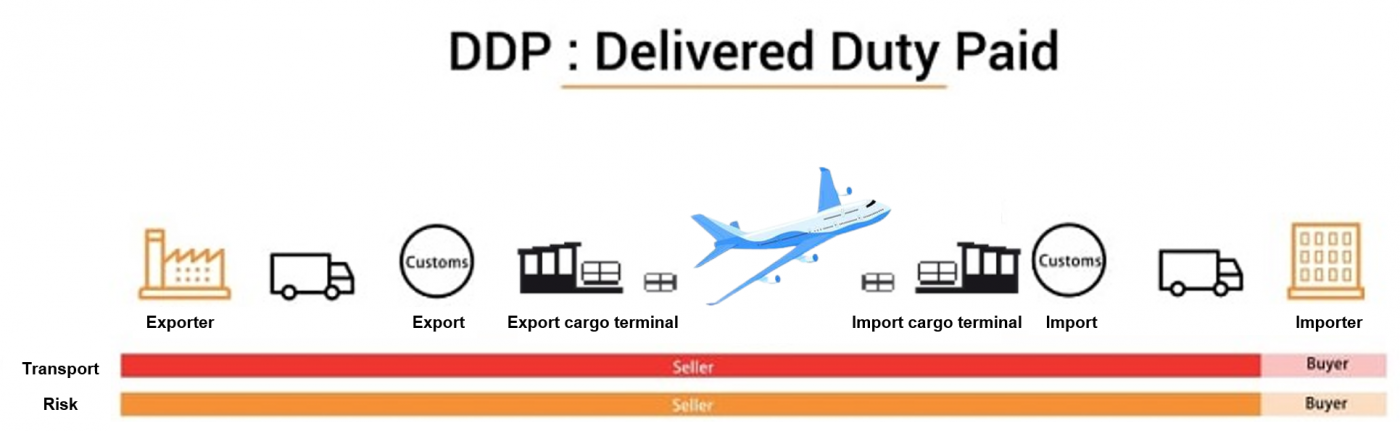

Điều kiện DDP – Giao đã trả thuế hoặc Giao hàng đã thông quan xuất nhập khẩu

Điều kiện DDP (Delivered Duty Paid) – Giao hàng đã thông quan nhập khẩu, có nghĩa là người bán giao hàng khi hàng hóa được đặt dưới quyền định đoạt của người mua, đã thông quan nhập khẩu, trên phương tiện vận tải chở đến và sẵn sàng dỡ hàng tại nơi đến quy định.

Người bán chịu mọi chi phí và rủi ro liên quan để đưa hàng tới nơi đến và có nghĩa vụ thông quan hàng hóa, không chỉ thông quan xuất khẩu mà còn thông quan nhập khẩu, trả các khoản thuế, phí và thực hiện các thủ tục cho thông quan xuất khẩu và thông quan nhập khẩu.

Chú ý dành cho người xuất khẩu: Người xuất khẩu sẽ chịu nghĩa vụ ở mức cao nhất khi sử dụng điều kiện DDP trong giao dịch mua bán, không chỉ chịu nghĩa vụ vận chuyển giao hàng mà người bán còn phải thông quan và nộp thuế nhập khẩu hay thuế VAT và bất kì loại thuế nào khác phải nộp khi làm thủ tục hàng nhập khẩu trừ khi hai bên có quy định khác.

***Điểm chuyển giao rủi ro: Đối với hàng hoá vận chuyển bằng máy bay dưới điều kiện DDP, nghĩa vụ hàng hoá của người bán kết thúc khi hàng được thông quan nhập khẩu, và vận chuyển thành công, an toàn đến nơi nhận hàng quy định. Nơi nhận hàng quy định thường là kho hàng của người mua tại nước nhập khẩu.

Ví dụ minh hoạ

Công ty HT xuất khẩu một lô hàng gồm 4 pallets dây đồng cuộn vải từ sân bay quốc tế Tân Sơn Nhất (SGN) sang sân bay quốc tế Phố Đông Thượng Hải (PVG) lần lượt theo điều kiện DAT/DAP/DDU cho Công ty JIANGSU tại thành phố Thượng Hải. Kích thước pallet lần lượt là: 140*72*50 cm/1plt; 140*79*50 cm/2plt; 92*79*50 cm/1plt với tổng trọng lượng là 1131 Kgs. Trị giá hoá đơn lô hàng là 2545 USD.

Dưới đây là phân bổ trách nhiệm hàng hoá và chi phí khi Công ty HT khi xuất khẩu hàng cho Công ty JIANGSU bằng đường hàng không theo các điều khoản DAT/DAP/DDU

Điều khoản DAT/DAP |

|

Trách nhiệm hàng hoá |

|

Công ty HT |

Công ty JIANGSU |

|

|

Trách nhiệm chi phí |

|

|

JIANGSU sẽ thanh toán chi phí hải quan tại cảng nhập và các chi phí phát sinh liên quan khác trong quá trình vận chuyển hàng hóa tại nước nhập khẩu |

Điều khoản DDP |

|

Trách nhiệm hàng hoá |

|

Công ty HT |

Công ty JIANGSU |

| Công ty HT hoàn thành nghĩa vụ giao hàng theo điều khoản DAP/DAT, đồng thời vận chuyển hàng hóa từ nhà ga hàng hóa sân bay nhập đến kho người mua tại kho hàng của JIANGSU tại Thượng Hải. | Kiểm tra hàng hoá khi nhận được và ký xác nhận trên phiếu xác nhận giao hàng (Prompt of Delivery – POD) |

Trách nhiệm chi phí |

|

| Ngoài các nghĩa vụ cần thực hiện trong điều khoản DAT/DAP, HT sẽ thanh toán chi phí hải quan tại cảng nhập và các chi phí phát sinh liên quan khác trong quá trình vận chuyển hàng hóa tới kho của JIANGSU tại Thượng Hải | |

<Xem thêm>

https://indochinapost.com/gui-do-tho-cung-di-my-tuong-phat-di-my-uy-tin-chuyen-nghiep-nhat/